你的位置:沈阳炒股配资平台_网上股票配资流程_股票配资杠杆开户 > 网上股票配资流程 >

安卓手机炒股软件下载 光伏行业形势危中有机 穿越周期要靠创新和质量

发布日期:2024-08-22 00:33 点击次数:145

针对此事安卓手机炒股软件下载,8月22日下午,参与寻人的扬州北蓝救援服务中心回应称,以上消息属实,失联女生疑似落水,救援中心正配合警方全力组织开展寻人工作。

近日,有网友反映,8月20日,在西安市纺织城地铁站外,一男子免费发放毛绒玩具,有市民领取后发现玩具鼻子上藏着一个“摄像头”。从网友提供的视频看,一男子正在向聚集的人群抛撒东西,一名市民拿着领到的黄色毛绒玩具,抠出一个“摄像头”,“摄像头”带着相应电线。

证券时报记者刘灿邦

“今年2月,我们曾经回顾过2023年光伏行业的情况,当时我用了‘喜忧参半’来形容,半年之后,形势更加严峻,现在是‘冰火两重天’。”7月25日,在光伏行业2024年上半年发展回顾与下半年形势展望研讨会上,中国光伏行业协会名誉理事长王勃华作出这一判断。

面临当下的行业调整,没有一家企业能独善其身。王勃华认为行业机遇与挑战并存,但行业调整宜重宜快,宜早不宜迟。“行业风险在当前体量下影响远胜以往,需要在积重难返前尽快调整!”

规模扩大价格大降

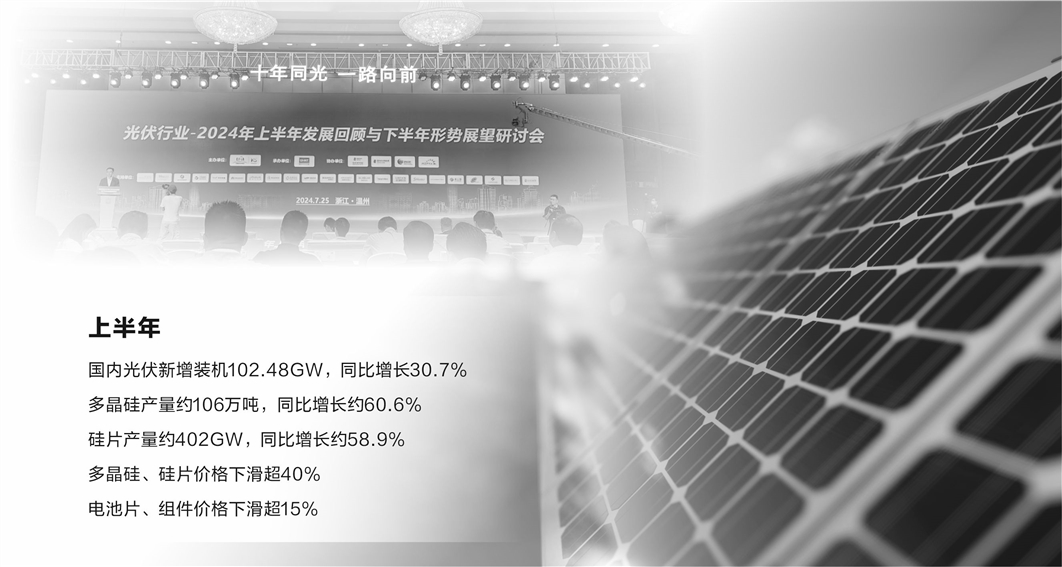

今年上半年,光伏行业规模继续扩大,多晶硅、硅片、电池、组件产量同比增长均超32%,国内光伏新增装机102.48GW,同比增长30.7%。与此同时,硅片、电池、组件出口量分别同比增长34.5%、32.1%和19.7%。这是喜的一面。

根据中国电力企业联合会最新数据,截至今年6月底,中国的风电和太阳能发电总装机容量首次超过了煤电。随着国家加速风电和太阳能的发展,两者的总发电容量在上月底达到11.8亿千瓦,同比增长37.2%。截至6月底,中国的发电总装机容量约为30.7亿千瓦,比去年增长14.1%。其中,煤电的装机容量为11.7亿千瓦,占发电总装机容量的38.1%,比去年下降了4.3个百分点。

行业忧的一面体现在价格下降、产值下降、出口额减少。上半年,多晶硅、硅片价格下滑超40%,电池片、组件价格下滑超15%;同期,国内光伏制造端(不含逆变器)产值约5386亿元,同比下降36.5%;出口总额(硅片、电池片、组件)约186.7亿美元,同比下降35.4%。

对制造端情况进行拆分,上半年,多晶硅产量约106万吨,同比增长约60.6%;硅片产量约402GW,同比增长约58.9%;电池片产量约310GW,同比增长约37.8%;组件产量约271GW,同比增长约32.2%。

此外,制造端技术不断发展,LECO/LIF、少银化/无银化以及SMBB/0BB等技术应用普及,带动光伏产品提效降本;还有多家企业推出BC电池产品,钙钛矿及叠层技术获得更多关注,组件产品也开始面向细分市场。

今年上半年,国内新增光伏装机虽然继续保持增长,但增速出现回落。特别是,4年来首次出现单月同比下降,具体而言,首次新增装机下降出现在3月,较去年下降4.27GW;第二次出现在4月,较去年同期下降0.28GW。

针对出口情况,王勃华分析,上半年延续了“价减量增”的态势。同时,从出口产品结构来看,硅片、电池片出口占比有所下降,组件出口占比有所增加,亚洲也超越欧洲成为光伏产品最大的出口市场。

王勃华指出,欧洲依然是最大的组件出口市场,但市场份额有明显下降,由2023年同期的57.4%下降至42.5%。值得关注的是,巴基斯坦成为上半年第二大组件出口市场,沙特阿拉伯市场增长明显,成为上半年前十大组件出口市场中的第五位。此外,组件出口到亚洲市场的份额有所增加,欧洲、亚洲市场合计占组件出口份额超过80%。

机遇与挑战并存

关于行业展望,王勃华提出,环境问题敲响警钟,能源转型已在路上,就光伏发电而言,其渗透率仍有较大的提升空间,他提供的预测显示,2024年全球新增装机预计达到390GW~430GW,仍将维持高位,新增装机集中于中、美、欧、印等市场,新兴市场如拉美、中东等发展迅猛。

就国外市场而言,王勃华认为机遇与挑战并存,并建议“出海”应有策略。一方面,美、欧、印、巴西等全球主要市场规模快速增长,促进了海外本土供应链快速发展;美、印等头部市场本土化供应比例显著提高;海外产业竞争日益激烈,全球市场机遇与挑战并存。关于如何实现有策略的出海,他认为可以概括为三方面内容,产业链合作出海,分散布局于“一带一路”共建国家与西方国家,同时采用多样化的投资方式,如海外资本合资、技术授权、品牌授权。

从国内市场来看,王勃华分析,在多重有利因素支撑下,2024年,我国的光伏新增装机将保持高位。这些因素包括,消纳红线放开至90%,大基地项目建设加速,电网建设进程加快以及各地出台政策文件支持分布式发展等。

针对行业发展建议,王勃华提出,行业调整“长痛不如短痛”。据他观察,当前形势下行业积累了多重风险,例如,货款拖欠、三角债系统性风险,他认为行业的寒气最终将影响整个产业链,产业链上游企业及监管部门需做好应对预案。此外,产业招商政策兑现能力存在下降风险,特别是地方产业招商财力有限,当前受到的监管趋严,企业需做好政策兑现能力下降的预案。

此外,企业也面临现金流风险,当前产业投资回报率大概率不及预期,企业需加强现金流储备;订单交付、产品质量也面临风险,特别是“亏本生产”现象难以成为常态,行业要密切关注当前价格下的产品质量。

“行业调整宜重宜快。”王勃华指出,之所以如此建议,是因为从现实维度看,行业内外竞争激烈,行业需要“轻装上阵”,整合时间不宜过长。从历史维度看,行业调整时间与调整深度成反比。

为此,他建议,推动落后产能出清,鼓励企业兼并重组。其中,管理部门应加强对先进产能建设的引导,地方政府应严控不合理的救市行为,企业应审慎上马新投资,鼓励有针对性地收购跨界企业退出行业所遗留的新建产能,金融机构应避免向即将被出清的产能“输血”。

此外,关于促进行业长期高质量发展,王勃华还提出了几项建议,如企业合作出海产业链、上下游合作出海分散化布局、多样化投资出海;企业加强知识产权合作,联合主要企业组建光伏知识产权专利池,推动专利交叉授权与保护;加强收益新模式探索,探索分布式光伏“投资”向“运营”模式转变,探索“绿证”“碳足迹”等绿色资产变现机制;差异化产业金融支持,金融支持避免“一刀切”,探索差异化支持先进企业的机制等。

如何穿越周期

在本次研讨会期间,正泰集团董事长南存辉表示,今年以来,光伏行业正经历供需严重错配的问题。新能源消纳压力加大,对市场装机节奏造成较大影响,硅料、硅片、电池、组件等价格跌破现金成本,国际市场“量升价减”,我国光伏主材出口金额下降,上半年出口总额不足200亿美元,较去年同期下降逾30%,整个光伏行业产业链面临着严峻挑战,行业进入深度洗牌阶段。

南存辉认为,当今世界外部环境纷繁复杂,瞬息万变,在诸多不确定性中,较为确定的是绿色化、数字化、智能化。“未来需要十倍以上现有地球能源,才能满足人工智能发展的需求。我们认为,具有‘更安全、更环保、更便宜、更便捷’‘四更’特征的光伏新能源,将是能源格局优化的主要力量。”

正泰新能源董事长陆川表示,稳定的国内市场,是我国光伏产业持续健康发展的“基本盘”。期待政府部门坚持集中式和分布式发展并重的举措,出台相关政策,进一步形成稳定的国内光伏发电新增装机市场预期。同时,期待全行业共同努力,加强行业自律、共同打造健康的光伏产业发展环境。加强产业链协同和产能利用率、市场需求等信息共享互通。避免产能重复建设、盲目扩张。合理化光伏上游产能建设与释放,减少上游材料价格波动。

中国光伏行业协会理事长、阳光电源(300274)董事长曹仁贤表示,随着光伏技术的不断成熟和市场规模的扩大,供应链的稳定性和安全性问题日益凸显。如何构建更加高效、协同、可持续的光伏供应链体系,成为行业内外普遍关注的焦点。

曹仁贤认为,2024年是“十四五”攻坚的一年,也是光伏产业延续辉煌之年。“伴随着新一轮产业创新和技术变革的深入发展,世界经济面临深刻调整。光伏行业要抓住这一重大历史机遇,在已经取得的成绩基础上,通过技术创新、优化供应链管理等方式实现可持续发展。在此也特别呼吁,供应链上各位同仁能够进一步加强合作,理性经营,共同营造良好的产业生态,共克时艰,共享机遇,为推动整个光伏产业链的可持续发展贡献力量。”

晶澳科技(002459)联席执行总裁李守卫表示,当行业面对成本与质量的对立挑战时,需警惕“劣币驱逐良币”的现象,企业需通过持续创新、降本增效,以质量为先走出差异化发展道路。

“光伏产品的客户价值是25年至30年的高质量发电能力,这要求从设计到制造的每一个环节,都必须保持谨慎态度。在此背景下,遭遇行业周期,企业应严格控制费用,加强数字化驱动与精细化管理,不断提升人员效率,以降低成本,保持质量。在输出产品的同时,更应输出高标准的质量体系,这是企业穿越周期、实现长期稳健发展的核心命题。”李守卫说道。

中国光伏行业协会名誉理事长、天合光能董事长高纪凡针对如何推动行业健康发展,穿越行业周期提出建议。他表示,要持续推动技术创新,持续开展协同创新,持续加快产业集聚。

“未来产能出清将经历强烈的竞争过程,要站在全社会的高度,积极引导行业更好整合。”高纪凡建议,在引导行业出清的时候,地方政府、金融机构不应该简单支持那些已经走入困境或者即将被出清的企业安卓手机炒股软件下载,而是应该引导龙头企业对这些企业进行整合和并购,加快产业集聚,打破过去散乱混乱的局面,让行业尽快走向一个有序、健康的发展轨道,让投入到全社会的资金资源也能变得更有价值。